Financiamento Imobiliário: Guia Cerutti Imobiliária, sem surpresas!

Desvendando o Financiamento Imobiliário com a Cerutti Imóveis: Seu Guia Completo!

Comprar um imóvel é, para muitos brasileiros, a concretização de um grande sonho. Para que essa jornada seja tranquila e bem-sucedida, compreender o processo de financiamento imobiliário é essencial. A Cerutti Imóveis está aqui para desmistificar cada etapa e te guiar rumo à sua nova casa!

Os Pilares do Financiamento Imobiliário

Para a aquisição do seu imóvel, você precisará considerar três componentes fundamentais:

Vamos detalhar cada um desses pilares com um exemplo claro para um imóvel de R$ 500.000:

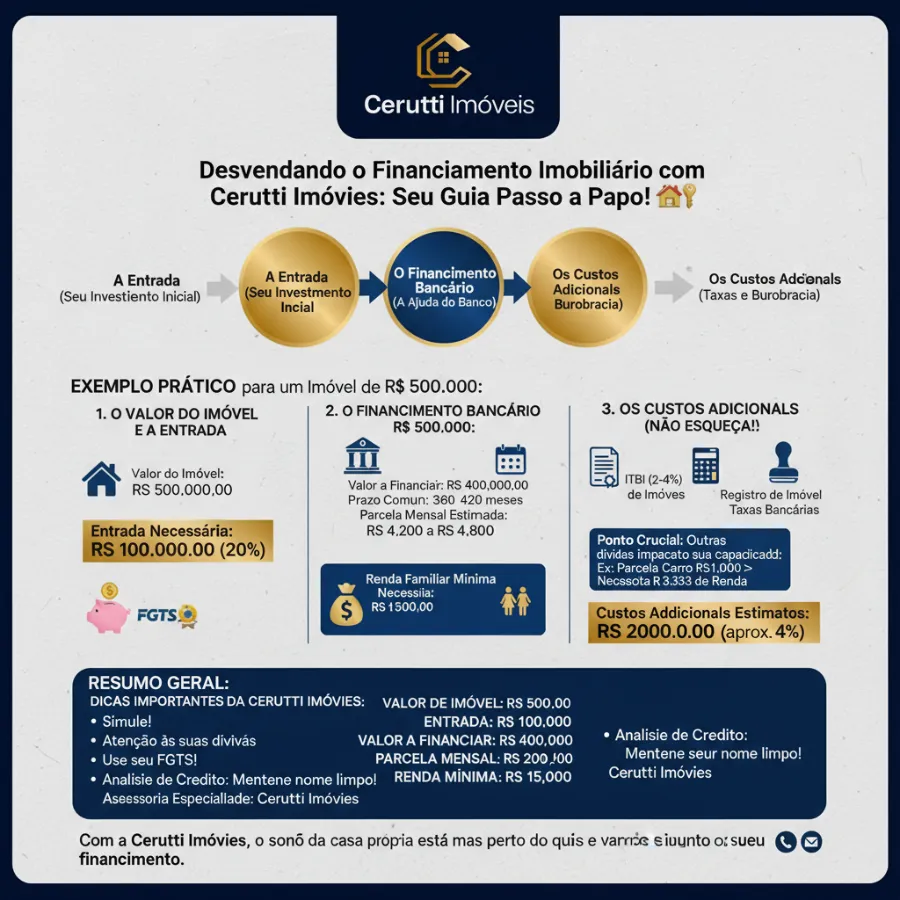

1. O Valor do Imóvel e a Entrada

O valor do imóvel em nosso exemplo é de R$ 500.000,00.

A entrada é o valor que você paga diretamente ao vendedor, geralmente à vista ou utilizando recursos como o FGTS. Bancos costumam exigir entre 10% e 30% do valor do imóvel como entrada.

O financiamento bancário representa o valor restante do imóvel, que será emprestado pelo banco e pago em parcelas mensais ao longo de muitos anos (comumente de 30 a 35 anos).

Renda Familiar Mínima Necessária

Para aprovar o financiamento, os bancos geralmente estabelecem que a soma de todas as suas dívidas mensais (incluindo a parcela do financiamento imobiliário) não pode comprometer mais do que 30% da sua renda bruta familiar.

3. Os Custos Adicionais (Não Esqueça!)

Os custos adicionais são despesas obrigatórias que precisam ser pagas à vista no momento da compra e registro do imóvel. Eles não estão inclusos no valor do imóvel ou do financiamento.

Principais custos:

Fale conosco hoje mesmo e vamos simular juntos o seu financiamento! Sua jornada rumo ao novo lar começa aqui.

Comprar um imóvel é, para muitos brasileiros, a concretização de um grande sonho. Para que essa jornada seja tranquila e bem-sucedida, compreender o processo de financiamento imobiliário é essencial. A Cerutti Imóveis está aqui para desmistificar cada etapa e te guiar rumo à sua nova casa!

Os Pilares do Financiamento Imobiliário

Para a aquisição do seu imóvel, você precisará considerar três componentes fundamentais:

- A Entrada: Seu investimento inicial na compra do imóvel.

- O Financiamento Bancário: O valor emprestado pelo banco para complementar a compra.

- Os Custos Adicionais: Despesas obrigatórias que não estão incluídas no valor do imóvel.

Vamos detalhar cada um desses pilares com um exemplo claro para um imóvel de R$ 500.000:

1. O Valor do Imóvel e a Entrada

O valor do imóvel em nosso exemplo é de R$ 500.000,00.

A entrada é o valor que você paga diretamente ao vendedor, geralmente à vista ou utilizando recursos como o FGTS. Bancos costumam exigir entre 10% e 30% do valor do imóvel como entrada.

- Entrada Necessária: Considerando 20% de entrada, o valor seria de R$ 100.000,00 (20% de R$ 500.000).

O financiamento bancário representa o valor restante do imóvel, que será emprestado pelo banco e pago em parcelas mensais ao longo de muitos anos (comumente de 30 a 35 anos).

- Valor a Financiar: R$ 400.000,00 (R$ 500.000 - R$ 100.000 de entrada).

- Prazo Comum: 360 ou 420 meses (30 a 35 anos).

- Parcela Mensal Estimada: Entre R$ 4.200 e R$ 4.800 (o valor exato depende da taxa de juros e do sistema de amortização, como SAC ou PRICE).

Renda Familiar Mínima Necessária

Para aprovar o financiamento, os bancos geralmente estabelecem que a soma de todas as suas dívidas mensais (incluindo a parcela do financiamento imobiliário) não pode comprometer mais do que 30% da sua renda bruta familiar.

- Exemplo: Para uma parcela de R$ 4.500,00, a renda familiar mínima necessária seria de aproximadamente R$ 15.000,00.

3. Os Custos Adicionais (Não Esqueça!)

Os custos adicionais são despesas obrigatórias que precisam ser pagas à vista no momento da compra e registro do imóvel. Eles não estão inclusos no valor do imóvel ou do financiamento.

Principais custos:

- ITBI (Imposto sobre Transmissão de Bens Imóveis): Imposto municipal que varia de 2% a 4% do valor do imóvel ou do valor venal (o que for maior).

- Taxas de Registro de Imóvel: Valores para registrar a propriedade em seu nome no Cartório de Registro de Imóveis.

- Taxas Bancárias: Incluem taxas de avaliação do imóvel, confecção de contrato, entre outras.

- No nosso exemplo: Estimando 4%, os custos adicionais seriam de R$ 20.000,00 (4% de R$ 500.000).

- VALOR DO IMÓVEL: R$ 500.000,00

- ENTRADA (20%): R$ 100.000,00

- VALOR A FINANCIAR: R$ 400.000,00

- PARCELA MENSAL ESTIMADA: R$ 4.200 - R$ 4.800 (por 360/420 meses)

- CUSTOS ADICIONAIS (aprox. 4%): R$ 20.000,00

- RENDA FAMILIAR MÍNIMA SUGERIDA: R$ 15.000,00 (sem considerar outras dívidas)

- Simule! As taxas de juros e condições variam muito entre os bancos. Uma simulação personalizada é essencial para encontrar a melhor opção para você.

- Atenção às Suas Dívidas: Lembre-se que financiamentos de carro, empréstimos pessoais e outras dívidas mensais impactam diretamente o valor do financiamento que você pode conseguir. Planeje-se para ter a menor quantidade de dívidas possível ao buscar o financiamento imobiliário.

- Use Seu FGTS! Se você possui FGTS, ele pode ser um grande aliado. Utilize-o para compor a entrada, abater o saldo devedor ou diminuir o valor das parcelas.

- Análise de Crédito: O banco realizará uma análise detalhada da sua capacidade de pagamento e histórico financeiro. Mantenha seu nome limpo para facilitar a aprovação.

- Assessoria Especializada: A Cerutti Imóveis possui parceiros e o conhecimento para te auxiliar em todo o processo, desde a simulação até a aprovação do crédito e o registro do imóvel, garantindo mais segurança e tranquilidade.

Fale conosco hoje mesmo e vamos simular juntos o seu financiamento! Sua jornada rumo ao novo lar começa aqui.

Publicado em 11/01/2026